Управление капиталом – важная часть деятельности профессионального трейдера. Иногда расчет возможных рисков и определение объема самой позиции занимает достаточно много времени. Существуют различные методы управления капиталом, в данной статье речь пойдет о методе безопасной и оптимально доли. Но прежде всего, нужно познакомиться с еще одним методом, который разработал Лари Вильямс.

Метод фиксированной фракции

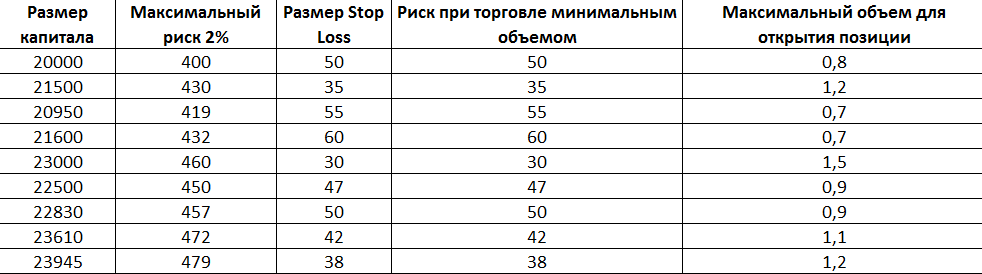

Итак, метод фиксированной фракции был разработан Лари Вильямсом. Его принцип заключается в том, что на каждую сделку выбирается определенный процент риска на сделку. Например, если ваш счет составляет 20 000 долларов, а допустимый риск равен 2%, то риск на каждую сделку составит 400 долларов. Данный метод основан на системе антимартингейла, т.е. при увеличении капитала увеличивается допустимый риск на сделку. Плюс появляется возможность торговать большим объемом, а значит, зарабатывать большую прибыль.

К сожалению, данный метод не идеален, у него есть и минусы. Главный из них – это эффект ассиметричного рычага. Что это значит? Суть ассиметричного рычага заключается в том, что на каждую понесенную потерю, необходимо заработать большее количество денег, чтобы выйти на начальный уровень. Это отлично видно в процентах: при потере 5%, нужно заработать 5,3%; при потере 20%, нужно заработать уже 25% а при потере 50%, нужно заработать 100%! При малых потерях, для выхода на начальный уровень нужно заработать чуть больше потерянного. Но когда вы теряете 50% капитала, заработать нужно в 2 раза больше, а это уже достаточно трудная задача.

Метод оптимальной доли (f)

Метод оптимальной доли предложил Ральф Винс, который никогда не был практикующим трейдером, он является специалистом в области риск-менеджмента. Метод оптимальной доли позволяет при определенном проценте риска получить максимальную прибыль, т.е. этот метод основывается на выше описанном (фиксированная фракция), с той лишь разницей, что здесь мы подбираем оптимальное значение риска для получения большей прибыли.

Метод весьма запутан и может показаться трудным для людей, не имеющих математического образования. Однако его суть и главный недостаток понять просто и без специального образования.

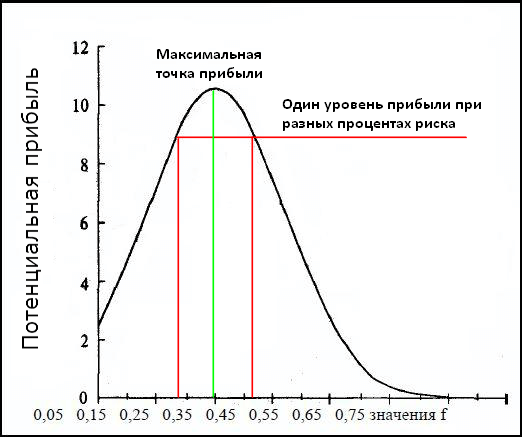

Рассмотрим метод на примере подбрасывания монеты. Если выпадает орел, вы можете заработать 2$, если решка – потеряете 1$. И теперь остается решить один вопрос – какой долей капитала рисковать? В данном примере при риске в 25% в долгосрочном варианте мы получим наибольшую прибыль, при этом кривая прибыли будет стремиться к нормальному распределению.

Самое главное, что нужно уловить из этого метода – оптимальную долю (f) невозможно найти в процессе торговли. Это один из недостатков метода, т.к. он основывается на прошлых данных. Для одного торгового отрезка оптимальная доля может быть равна 25%, для другого она уже будет 20% и т.д. Вы не сможете точно определить оптимальную долю для текущей ситуации.

С другой стороны, если посмотреть на картинку выше, то можно увидеть, что слева и справа есть точки, где прибыль равна, а риски разные. Слева риск меньше, справа – больше. Соответственно при определенных торговых результатах (когда наш риск находится справа от оптимальной f) у нас есть возможность уменьшить риск и получать ту же прибыль (оказаться слева от оптимальной f). Как определить, с какой стороны вы находитесь? Просто попробовать уменьшить риск и посмотреть на результаты. В худшем случае, вы получите меньше прибыли при меньшем риске. А в лучшем – при меньших рисках, ваша прибыль останется на том же уровне или станет выше.

Метод безопасной доли

Данный метод является доработкой оптимальной доли. Самый главный недостаток выше изложенного метода – вероятность больших просадок, которые очень сильно сказываются на психологическом состоянии практически любого трейдера. Если у вас счет, размером несколько миллионов, вы сможете спокойно отнестись к просадке 80%?

Метод безопасной доли основывается на максимальной просадке счета, которую каждый трейдер определяет сам. При использовании безопасной доли, вы снизите риски и, конечно же, уменьшите размер и темпы роста прибыли.

Расчет безопасной f проводится относительно максимальной просадки счета, например, 25%. После определения максимальной просадки рассчитывается максимальный риск на сделку, к примеру, он может составить 2,5%. Безопасная f всегда значительно меньше оптимальной.

Зная эти методы, у вас есть возможность выбрать наиболее подходящий именно вам. Каждый трейдер сам для себя решает, что ему важнее – быстрый темп роста со значительным риском или безопасность сохранения капитала и постепенное его наращивание. Используя правильно методы управления капиталом, вы сможете обеспечить себе долгую и прибыльную карьеру трейдера.

{kind=link}